定年後のセカンドライフや副業において、避けて通れないのが「確定申告」です。

「帳簿なんてつけたことがない」「税金のことは会社任せだった」という方にとって、青色申告と白色申告のどちらを選ぶべきかは切実な悩みでしょう。

ネット上には「初心者は白色で十分」という意見もありますが、元経理担当の視点から言えば、それは大きな損失を生む可能性があります。実は、法改正によって「白色なら楽ができる」という時代はすでに終わっているのです。

本記事では、難解な税務用語を避け、実務経験に基づいた「損をしないための判断基準」を解説します。会計ソフト代を払ってでも青色にすべきなのか? その具体的な損益分岐点を知ることで、あなたの大切な老後資金を守るための賢い選択ができるようになります。

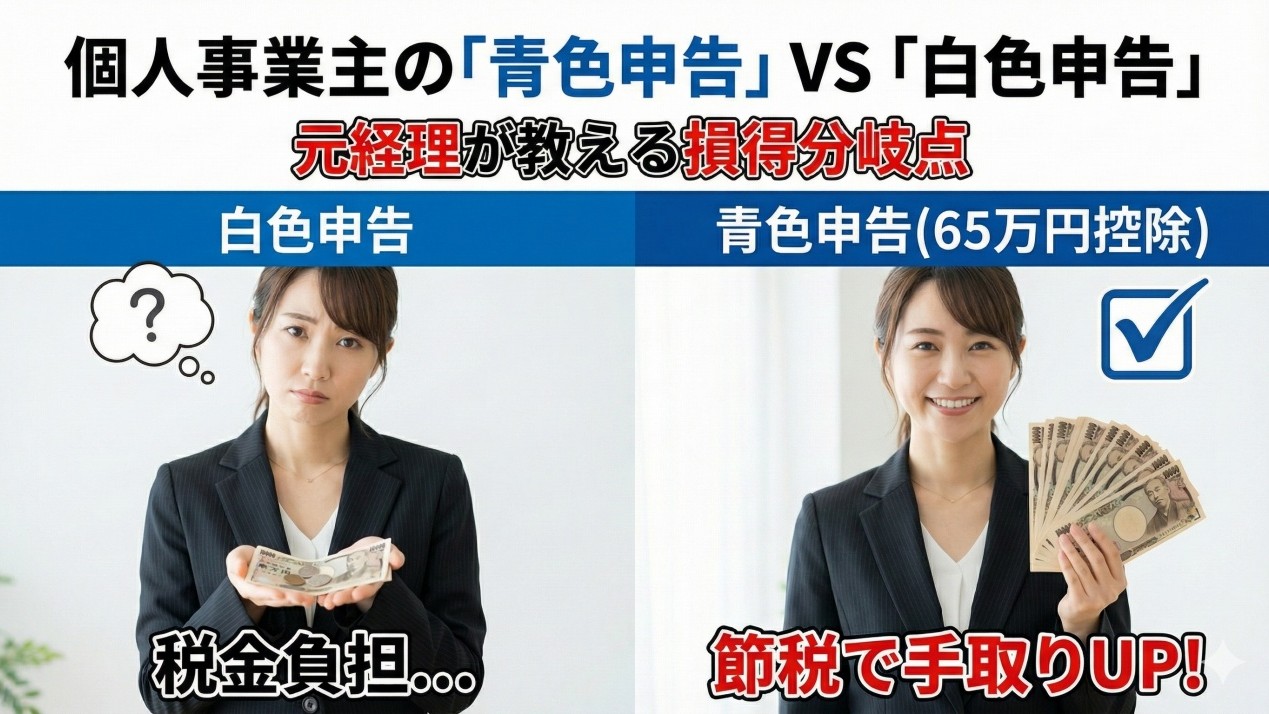

個人事業主の「青色申告」vs「白色申告」元経理担当が教える損得分岐点

「開業届を出したら、確定申告が必要らしいけれど、青色と白色、結局どっちがいいの?」

「簿記なんて分からないし、とりあえず簡単な白色でいいかな……」

定年退職を見据えて副業を始めたり、セカンドキャリアの準備を進めたりする中で、最初にぶつかる壁がこの「申告方法」の選択です。特に、これまで組織の中で税金の手続きをすべて任せていた方にとって、これらは未知の世界に感じるかもしれません。

結論から申し上げますと、「赤字でないなら、迷わず青色申告を選ぶべき」というのが、元経理担当としての私の見解です。

なぜなら、かつて白色申告の最大のメリットだった「記帳しなくていい(楽である)」という特権は、法改正により消滅しているからです。

本記事では、元経理の実務経験をもとに、教科書的な説明ではなく「手間のコスト」と「節税のリターン」を天秤にかけた、リアルな損得分岐点を解説します。これを読めば、あなたがどちらを選ぶべきか、数字で判断できるようになります。

青色申告と白色申告の決定的な違い

まずは、両者の違いをシンプルに整理しましょう。よく「青色は難しい」「白色は簡単」と言われますが、現在の制度ではその差は縮まっています。

「白色=記帳不要」は過去の話

多くの人が誤解している最大のポイントがここです。2014年(平成26年)以前は、白色申告であれば帳簿をつける義務はありませんでした。しかし、現在は白色申告であっても帳簿の作成と保存(5〜7年間)が義務付けられています。

つまり、「どうせ帳簿をつけなければならない」のであれば、特典の多い青色申告を選ばない理由はほとんど残っていないのです。

控除額の3段階ステップ

青色申告には、実は「難易度」に応じた3つのコースがあります。いきなり最高難度を目指す必要はありません。

白色申告

控除額:0円

記帳方法:簡易簿記(お小遣い帳レベル)

事前申請:不要

青色申告(10万円控除)

控除額:10万円

記帳方法:簡易簿記(白色と同じレベルでOK)

事前申請:必要

青色申告(55万円・65万円控除)

控除額:最大65万円(e-Tax利用時)

記帳方法:複式簿記(会計ソフトを使えば自動化可能)

事前申請:必要

ここで注目していただきたいのが、「青色申告(10万円控除)」の存在です。白色申告と同じ「簡易簿記」で良いにもかかわらず、届出書を一枚出すだけで10万円の控除が受けられます。これを知らずに白色申告を続けているのは、非常にもったいない状態です。

「損益分岐点」はどこにある?数字でシミュレーション

では、具体的にいくら稼いだら青色申告(65万円控除)に切り替えるべきなのでしょうか。ここでは、会計ソフトの導入コストを考慮した「実質的な損益分岐点」を計算します。

会計ソフト代をペイできるライン

青色申告(65万円控除)を受けるためには「複式簿記」が必要ですが、手書きやExcelでこれを行うのは経理経験者でも骨が折れます。そのため、年間1〜2万円程度の「クラウド会計ソフト」の導入がほぼ必須です。

ここで、「税金が安くなる額」が「ソフト代」を上回れば、金銭的なメリットが出ることになります。

前提条件

所得税率:5%(課税所得195万円以下の場合)

住民税率:10%(一律)

合計税率:約15%

この場合、65万円の控除を使うと、どれくらい税金が安くなるのでしょうか。

節税額の計算

65万円 × 15% = 97,500円

なんと、最低税率の人であっても、年間で約10万円の税金が安くなります。ここから会計ソフト代(仮に2万円とします)を引いても、約8万円のプラスです。

つまり、「所得税が発生するレベル(基礎控除48万円を超える利益)があるなら、青色申告の方が確実にお得」という結論になります。

見落としがちな「住民税」への影響

退職後に特に注意したいのが、翌年の6月に決定する「住民税」です。現役時代は給与天引きで気にならなかったかもしれませんが、個人事業主になると直接納付することになり、その負担感を重く感じます。

青色申告特別控除の65万円は、所得税だけでなく住民税の計算基礎となる所得も圧縮してくれます。

住民税は一律10%ですから、65万円控除があるだけで、確実に6万5千円の住民税が安くなります。

さらに、国民健康保険料(税)も所得に応じて計算されるため、控除を活用することで保険料の負担増を抑える効果も期待できます。「手取り」を守るためには、この視点が欠かせません。

元経理担当が教える「手間」を最小化する運用術

「お得なのは分かったけれど、やっぱり複式簿記なんて自分にできるだろうか……」

そのような不安を持つ方へ、経理の現場で実践されている「最低限の手間でクリアする方法」をお伝えします。

「現金」を使わないことが一番の近道

複式簿記を難しくしている元凶は、実は「現金の管理」です。1円単位でレジ金と帳簿を合わせる作業は、プロでもストレスが溜まります。

個人事業主におすすめなのは、「事業用のクレジットカード」と「事業用の銀行口座」を1つずつ作り、すべての経費をそこから支払うことです。

クラウド会計ソフトには、銀行口座やカード明細を自動で取り込む機能があります。これを使えば、日付や金額を手入力する必要は一切なくなります。あなたがやるべきことは、取り込まれたデータに対して「これは消耗品費」「これは旅費交通費」とタグ付けをするだけ。これなら、簿記の知識がなくてもパズルのように処理できます。

領収書は「スマホで撮影」が新常識

溜まった領収書を年末にまとめて入力する……これは地獄への入り口です。

今は、スマホアプリで領収書を撮影するだけで、日付や金額をAIが読み取り、仕訳まで提案してくれる時代です。

経費を使ったら、その場でスマホ撮影。

原本は月ごとの封筒に放り込む(法律上、保存が必要です)。

スキマ時間にスマホで登録完了。

この習慣さえ身につけば、確定申告の時期に慌てることはありません。

青色申告を選ぶべきでないケースとは?

ここまで青色申告を推してきましたが、例外的に「あえて白色申告(または開業届を出さない)」という選択肢が有効なケースも存在します。

副業の利益が極めて少ない場合

年間の利益(売上ー経費)が20万円以下の副業であれば、そもそも所得税の確定申告自体が不要な場合があります(※住民税の申告は必要です)。この規模で、将来的に事業を拡大するつもりがないのであれば、わざわざ青色申告の承認申請書を出して、複雑な管理をするメリットは薄いです。

これは、あくまで副業の場合です。メインは給与収入(または年金収入)があり、副業を趣味程度に(20万円以下)行う場合のみ該当します。

失業給付を受給中の場合

定年退職後、ハローワークで失業給付(基本手当)を受ける予定がある方は注意が必要です。「開業届」を出して個人事業主になると、「就職した(自営を開始した)」とみなされ、失業給付が受け取れなくなる可能性があります。

この場合は、失業給付の受給が終わるまでは開業届を出さず、準備期間とするなどの戦略が必要です。このあたりのタイミングは非常にデリケートですので、管轄のハローワークに必ず相談してください。

まとめ:青色申告は「自分年金」を守る盾

個人事業主にとって、青色申告の65万円控除は、国が用意してくれた「誰でも使える節税チケット」です。

組織を離れて個人で稼ぐということは、売上をつくるだけでなく、手元に残るお金(利益)を最大化する責任も自分で負うことを意味します。白色申告で余分な税金を払い続けることは、みすみす利益を捨てているのと同じです。

最初は「難しそう」と身構えてしまうかもしれませんが、現代のツールを使えば、そのハードルは驚くほど低くなっています。まずは「青色申告承認申請書」を提出し、自分のお金を守る体制を整えることから始めてみてはいかがでしょうか。

コメント